Τράπεζες και funds μποϊκοτάρουν τη ρύθμιση των «κόκκινων» δανείων προτείνοντας ανεφάρμοστους διακανονισμούς, με στόχο να αρπάξουν τα ακίνητα με πλειστηριασμό και να τα πουλήσουν σε πολλαπλή τιμή

Από τους Μαρία Παναγιώτου – Νίκο Τσακανίκα

Το μεγάλο ερώτημα είναι εάν τα funds που έχουν αγοράσει τα «κόκκινα» δάνεια, ειδικώς τα στεγαστικά, θέλουν πράγματι να έρθουν σε συμφωνία με τον δανειολήπτη για να βγάλουν τα δήθεν χρήματα της επένδυσής τους ή έστω κάποιο κέρδος. Ή μήπως στην πραγματικότητα θέλουν να πάρουν το ακίνητο κοψοχρονιά σε πλειστηριασμό και να το πουλήσουν σε πολλαπλή τιμή στην αγορά ακινήτων που διαρκώς ανεβαίνει;

Όταν άρχισε να οργανώνεται το σχέδιο πώλησης των «κόκκινων» δανείων σε funds, το 2016, οι τράπεζες άρχισαν να δημιουργούν «πακέτα» με πολλά και διαφορετικά δάνεια για να τα πουλήσουν. Δημοσιεύματα της εποχής ανέφεραν ότι για παράδειγμα ένα fund θα αγοράζει 3.000 στεγαστικά δάνεια, εκ των οποίων τα 2.500 «κόκκινα» και τα 500 ενήμερα, ώστε από το κέρδος των ενήμερων να αντισταθμίζεται η δήθεν χασούρα.

Όταν τελικά άρχισαν να δημιουργούνται αυτά τα πακέτα δανείων από τις τράπεζες για να πουληθούν στα funds, παράλληλα δημιουργήθηκαν και οι λεγόμενες εταιρίες ReoCO (Real Estate Owned Companies), δηλαδή εταιρίες αγοραπωλησίας ακινήτων, οι οποίες έχουν ελληνικό ΑΦΜ και μπορούν να αγοράζουν σπίτια σε πλειστηριασμούς. Και φυσικά το κάνουν. Σε αντιπαραβολή να θυμίσουμε ότι όλα τα funds είναι εξωχώριες εταιρίες. Οι ReoCO ιδρύθηκαν από δύο δρόμους. Σε κάποιες περιπτώσεις τις δημιούργησαν τα ίδια τα funds την εποχή που αποκτούσαν τα «κόκκινα» δάνεια. Σε άλλες περιπτώσεις δημιουργήθηκαν από τις τράπεζες την περίοδο που σχεδιάζονταν τα διάφορα -προς πώληση- δανειακά πακέτα. Έτσι οι τράπεζες, όταν πουλούσαν κοψοχρονιά ένα πακέτο δανείων με ευφάνταστο όνομα, όπως π.χ. «Galaxy», παράλληλα έδιναν στο fund και τον έλεγχο μιας ReoCO, με ακριβώς το ίδιο ευφάνταστο όνομα.

Απόδειξη σε αυτό αποτελούν όσα μαθαίνουμε από τις οικονομικές καταστάσεις χρήσης του 2022 της «Alpha υπηρεσιών και Συμμετοχών Ανώνυμη Εταιρεία», στις οποίες αναφέρεται: «Ως απόρροια της ολοκλήρωσης των συναλλαγών Galaxy και Cosmos εντός του 2021 ο όµιλος έπαψε να έχει τον έλεγχο των εταιριών ειδικού σκοπού Reoco Orion X ΜΑΕ, Reoco Galaxy II ΜΑΕ, Reoco Galaxy IV ΜΑΕ και Reoco Cosmos ΜΑΕ». Στη συνέχεια μαθαίνουμε επίσης ότι ο όμιλος της Alpha «έχει αναλάβει τη δέσμευση παροχής χρηματοδότησης» εκ μέρους των funds «σε εταιρίες ειδικού σκοπού απόκτησης ακινήτων ή συμμετοχών (REOCOs) μέσω υπογραφής συμβάσεων ομολογιακών δανείων». Εν ολίγοις, οι τράπεζες δίνουν για λογαριασμό των funds ομολογιακό δάνειο σε αυτές τις κτηματομεσιτικές για να αγοράσουν ένα σπίτι σε πλειστηριασμό κι εν συνεχεία οι κτηματομεσιτικές το πουλούν στην ελεύθερη αγορά και βγάζουν ένα σκασμό λεφτά.

Αν, λοιπόν, ο δανειολήπτης δεν έχει άλλη περιουσία να του αρπάξουν, ούτε μεγάλο ποσό να δώσει για το σπίτι σε μετρητά σύντομα, τότε σίγουρα προτιμούν να το πάρουν και να το πουλήσουν. Γι’ αυτό και πολλοί δανειολήπτες δεν καταφέρνουν να έρθουν ποτέ σε επικοινωνία μαζί τους για να επιτύχουν κάποια ρύθμιση με δόσεις. Το επιχείρημα για να δημιουργηθούν οι ReoCo ήταν πως εάν ένα σπίτι βγει σε πλειστηριασμό και δεν υπάρχει ενδιαφέρον, οι εταιρίες αυτές πρέπει να εμφανίζονται ως έσχατος αγοραστής προκειμένου να μην πέσει η αξία του ακινήτου κι έτσι χάσει το fund τα λεφτά που δήθεν έχει επενδύσει, γιατί τότε θα ενεργοποιηθούν οι εγγυήσεις του «ΗΡΑΚΛΗ», δηλαδή του Ελληνικού Δημοσίου. Η πρακτική όμως απέχει από αυτό το επιχείρημα, καθώς οι ReoCo φαίνεται πως κάνουν… μεγάλο παιχνίδι με τα ακίνητα.

Παράγοντες του κτηματομεσιτικού κλάδου έχουν εξάλλου επισημάνει αρκετές φορές σε δημοσιεύματα πως οι ReoCo έχουν μπει δυναμικά στο παιχνίδι βγάζοντας στην αγορά ακίνητα σε υψηλότερες τιμές από αυτές των πλειστηριασμών. Οι ίδιοι παράγοντες έχουν τονίσει ότι οι τιμές των ακινήτων θα επηρεαστούν περαιτέρω από τη διάθεση και την απορρόφηση περισσοτέρων ακινήτων που είχαν δεσμευτεί με μη εξυπηρετούμενα δάνεια. Τραπεζικές πηγές που μίλησαν στη «δημοκρατία», από την άλλη, τόνισαν ότι η πώληση των δανείων σε funds δημιούργησε μια δευτερογενή αγορά, που έχει πάντως ένα ρυθμιστικό πλαίσιο μέσω τη νομοθεσίας, έστω και στρεβλό, έστω και άδικο. Η αγορά σπιτιών, όμως, από αυτές τις κτηματομεσιτικές είναι μία εντελώς σκιώδης, τριτογενής αγορά.

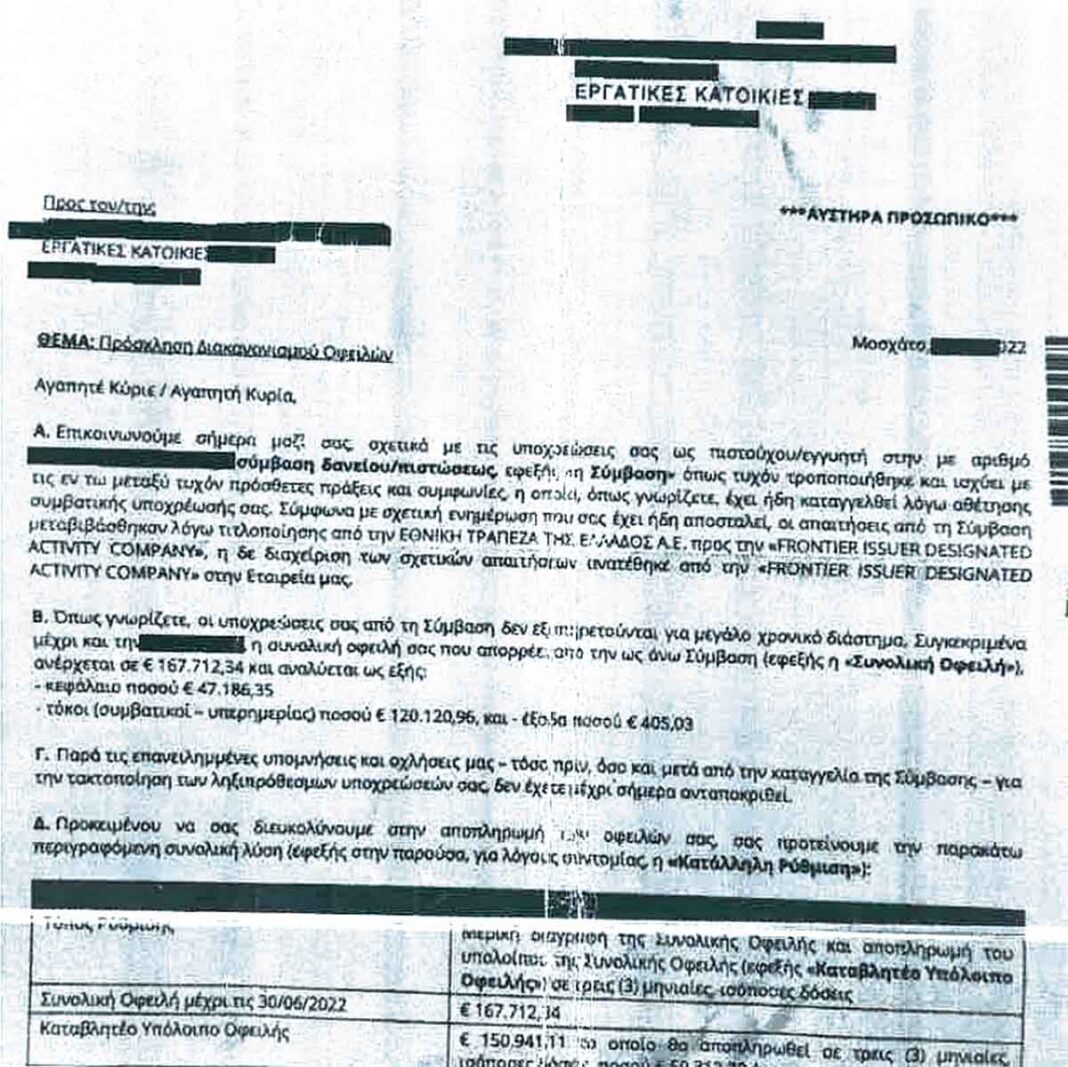

Απίστευτη αθλιότητα: Για χρέος 47.000 ευρώ ζητούν πάνω από 150.000 ευρώ σε τρεις μηνιαίες δόσεις

Χαρακτηριστική περίπτωση όλων αυτών αποτελεί αυτή ενός δανειολήπτη, ο οποίος ενώ χρωστούσε 47.186,35 ευρώ σε κεφάλαιο, έμαθε από γνωστό servicer (ενεργούσε για λογαριασμό του fund που είχε εξαγοράσει το δάνειό του από την Εθνική Τράπεζα) ότι πρέπει να αποπληρώσει 150.941,11 ευρώ, καθώς είχαν υπολογιστεί και οι τόκοι υπερημερίας (κανείς δεν ξέρει πώς υπολογίζονται…). Μάλιστα το έγγραφο που έχουμε στην κατοχή μας ανέφερε χαρακτηριστικά: «Προκειμένου να σας διευκολύνουμε στην αποπληρωμή των οφειλών σας, σας προτείνουμε την παρακάτω περιγραφόμενη συνολική λύση».

Αφού, λοιπόν, έβγαλαν ως συνολικό ποσό οφειλής 167.712, 34 ευρώ, του έκαναν… σκόντο περίπου 17.000 ευρώ και εν συνεχεία του ζητούσαν το ποσό 150.941,11 ευρώ «να αποπληρωθεί σε τρεις (3) μηνιαίες, ισόποσες δόσεις, των 50.941,11 ευρώ εκάστη»! Είναι προφανές ότι στόχος στη συγκεκριμένη περίπτωση δεν ήταν η ρύθμιση με τον δανειολήπτη, αλλά η υφαρπαγή του ακινήτου του. Σχετική με το θέμα μπορεί φυσικά να είναι και η εξής δόλια μεθόδευση, που μας αποκάλυψαν δικηγόροι οι οποίοι ασχολούνται με αυτές τις υποθέσεις: Όταν ένας πλειστηριασμός είναι άκαρπος, ο οφειλέτης βεβαίως το μαθαίνει. Αυτό που δεν μαθαίνει όμως, γιατί δεν του κοινοποιείται, είναι η «δήλωση συνέχισης του πλειστηριασμού» στην οποία προβαίνει ορισμένες φορές ο servicer για να επισπεύσει τον επόμενο πλειστηριασμό, όταν εκτιμά ότι το ακίνητο αξίζει γιατί είναι «φιλέτο».

Στην περίπτωση αυτή αφαιρεί χρόνο από τον οφειλέτη για να βρει τρόπο να έρθει σε συμβιβασμό και να ακυρώσει τον πλειστηριασμό. Μάλιστα όταν ο οφειλέτης δεν πληροφορηθεί τη «δήλωση συνέχισης του πλειστηριασμού», όχι μόνο επισπεύδονται οι χρόνοι για να χάσει το σπίτι, αλλά και το χάνει σε σύντομο χρόνο χωρίς καν να το ξέρει. Και το θέμα είναι… ποιος το αγοράζει;

Δημοσιεύεται στη «δημοκρατία»

{kind=link}